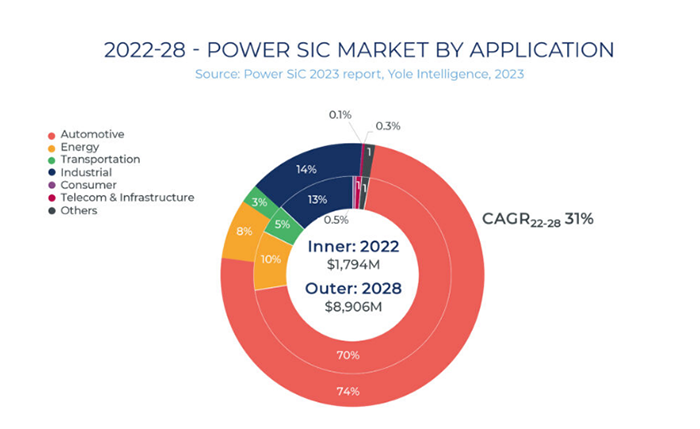

ในช่วงไม่กี่ปีที่ผ่านมา ด้วยการขยายตัวอย่างต่อเนื่องของการใช้งานปลายน้ำ เช่น รถยนต์พลังงานใหม่ การผลิตพลังงานไฟฟ้าจากแสงอาทิตย์ และการกักเก็บพลังงาน SiC ในฐานะวัสดุเซมิคอนดักเตอร์ชนิดใหม่ จึงมีบทบาทสำคัญในสาขาเหล่านี้ รายงาน Power SiC Market Report ของ Yole Intelligence ที่เผยแพร่ในปี 2566 คาดการณ์ว่าภายในปี 2571 ขนาดตลาดอุปกรณ์ SiC กำลังไฟฟ้าทั่วโลกจะสูงถึงเกือบ 9 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นการเติบโตประมาณ 31% เมื่อเทียบกับปี 2565 ขนาดตลาดโดยรวมของเซมิคอนดักเตอร์ SiC กำลังแสดงให้เห็นถึงแนวโน้มการขยายตัวอย่างต่อเนื่อง

ในบรรดาการใช้งานในตลาดที่หลากหลาย รถยนต์พลังงานใหม่ครองส่วนแบ่งตลาดถึง 70% ปัจจุบัน จีนกลายเป็นผู้ผลิต ผู้บริโภค และผู้ส่งออกรถยนต์พลังงานใหม่รายใหญ่ที่สุดของโลก ข้อมูลจาก "Nikkei Asian Review" ระบุว่า ในปี 2566 ด้วยแรงขับเคลื่อนจากรถยนต์พลังงานใหม่ จีนได้แซงหน้าญี่ปุ่นเป็นครั้งแรก ทำให้จีนกลายเป็นผู้ส่งออกรถยนต์รายใหญ่ที่สุดของโลก

เมื่อเผชิญกับความต้องการของตลาดที่เพิ่มสูงขึ้น อุตสาหกรรม SiC ของจีนจึงได้นำเสนอโอกาสการพัฒนาที่สำคัญ

นับตั้งแต่คณะรัฐมนตรีประกาศ “แผนพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ ฉบับที่ 13” ในเดือนกรกฎาคม 2559 การพัฒนาชิปเซมิคอนดักเตอร์รุ่นที่สามได้รับความสนใจอย่างสูงจากรัฐบาล ได้รับการตอบรับที่ดี รวมถึงการสนับสนุนอย่างกว้างขวางในหลายภูมิภาค ภายในเดือนสิงหาคม 2564 กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ (MIIT) ได้บรรจุเซมิคอนดักเตอร์รุ่นที่สามไว้ใน “แผนพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ ฉบับที่ 14” ซึ่งช่วยผลักดันการเติบโตของตลาด SiC ในประเทศให้เติบโตยิ่งขึ้น

ด้วยแรงผลักดันจากทั้งความต้องการของตลาดและนโยบายต่างๆ โครงการอุตสาหกรรม SiC ภายในประเทศจึงผุดขึ้นอย่างรวดเร็วราวกับดอกเห็ดหลังฝนตก ก่อให้เกิดการพัฒนาอย่างกว้างขวาง จากสถิติที่ยังไม่ครบถ้วนของเรา ปัจจุบันมีโครงการก่อสร้างที่เกี่ยวข้องกับ SiC อย่างน้อย 17 เมือง ซึ่งรวมถึงมณฑลเจียงซู เซี่ยงไฮ้ ซานตง เจ้อเจียง กวางตุ้ง หูหนาน ฝูเจี้ยน และภูมิภาคอื่นๆ ซึ่งกลายเป็นศูนย์กลางสำคัญในการพัฒนาอุตสาหกรรม SiC โดยเฉพาะอย่างยิ่ง โครงการใหม่ของ ReTopTech ที่เริ่มดำเนินการผลิตแล้ว จะช่วยเสริมสร้างความแข็งแกร่งให้กับห่วงโซ่อุตสาหกรรมเซมิคอนดักเตอร์รุ่นที่สามในประเทศ โดยเฉพาะอย่างยิ่งในมณฑลกวางตุ้ง

เค้าโครงถัดไปของ ReTopTech คือแผ่นรองรับ SiC ขนาด 8 นิ้ว แม้ว่าแผ่นรองรับ SiC ขนาด 6 นิ้วจะครองตลาดอยู่ในปัจจุบัน แต่แนวโน้มการพัฒนาของอุตสาหกรรมกำลังค่อยๆ เปลี่ยนไปสู่แผ่นรองรับขนาด 8 นิ้ว เนื่องจากคำนึงถึงการลดต้นทุน GTAT คาดการณ์ว่าต้นทุนของแผ่นรองรับขนาด 8 นิ้วจะลดลง 20% ถึง 35% เมื่อเทียบกับแผ่นรองรับขนาด 6 นิ้ว ปัจจุบัน ผู้ผลิต SiC ชื่อดังอย่าง Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun และ Xilinx Integration ทั้งในและต่างประเทศ ได้เริ่มทยอยเปลี่ยนมาใช้แผ่นรองรับขนาด 8 นิ้วแล้ว

ในบริบทนี้ ReTopTech วางแผนที่จะจัดตั้งศูนย์วิจัยและพัฒนาเทคโนโลยีการเจริญเติบโตของผลึกขนาดใหญ่และเอพิแทกซีในอนาคต บริษัทจะร่วมมือกับห้องปฏิบัติการหลักในท้องถิ่นเพื่อร่วมมือกันในการแบ่งปันเครื่องมือและอุปกรณ์ รวมถึงการวิจัยวัสดุ นอกจากนี้ ReTopTech ยังมีแผนที่จะเสริมสร้างความร่วมมือด้านนวัตกรรมเทคโนโลยีการประมวลผลผลึกกับผู้ผลิตอุปกรณ์รายใหญ่ และร่วมพัฒนานวัตกรรมร่วมกับบริษัทปลายน้ำชั้นนำในการวิจัยและพัฒนาอุปกรณ์และโมดูลยานยนต์ มาตรการเหล่านี้มีจุดมุ่งหมายเพื่อยกระดับการวิจัยและพัฒนาและเทคโนโลยีการผลิตเชิงอุตสาหกรรมของจีนในด้านแพลตฟอร์มซับสเตรตขนาด 8 นิ้ว

เซมิคอนดักเตอร์รุ่นที่สาม ซึ่งมี SiC เป็นตัวแทนหลัก ได้รับการยอมรับอย่างกว้างขวางว่าเป็นหนึ่งในสาขาย่อยที่มีแนวโน้มมากที่สุดในอุตสาหกรรมเซมิคอนดักเตอร์ทั้งหมด จีนมีความได้เปรียบในห่วงโซ่อุตสาหกรรมอย่างครบถ้วนในด้านเซมิคอนดักเตอร์รุ่นที่สาม ครอบคลุมทั้งด้านอุปกรณ์ วัสดุ การผลิต และการประยุกต์ใช้งาน โดยมีศักยภาพในการสร้างความสามารถในการแข่งขันระดับโลก

เวลาโพสต์: 08 เม.ย. 2567